Un système de surveillance des conducteurs permet de fournir une assurance à la demande

L’activité commerciale traditionnelle a été fondée sur le modèle de l’achat. Les clients achètent un produit physique et en deviennent propriétaires, comme dans le cas des livres. Autrement, les clients payaient pour des services en fonction de leurs besoins. Le concept d’abonnement est un modèle plus récent. Les utilisateurs payent des frais de licence réguliers pour une utilisation continue de produits numériques dont ils ne sont pas propriétaires. Parmi les derniers exemples figurent les services de télévision en ligne et certaines applications logicielles. Le projet FAIR, financé par l’UE, a aidé l’industrie de l’assurance automobile à adopter le paradigme de l’abonnement. Cette nouvelle approche permet aux assureurs de personnaliser la couverture selon les exigences des clients, aboutissant ainsi à des prix plus faibles et à une flexibilité accrue. Les assureurs seront également plus à même de gérer les réclamations.

Surveillance du comportement

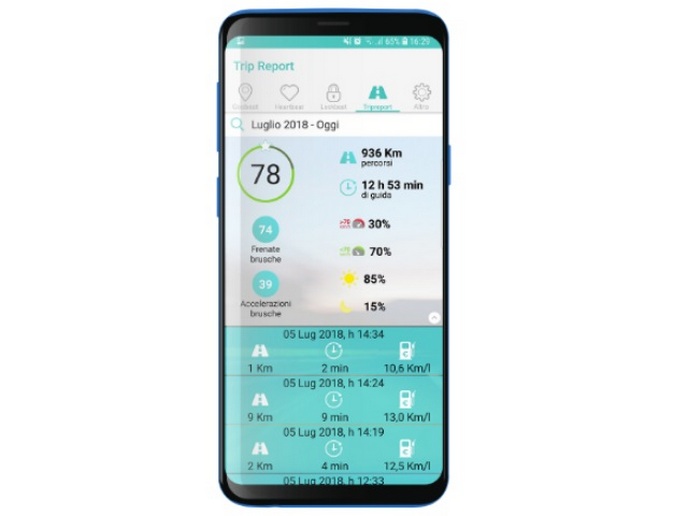

Au cœur de ce concept se trouve un nouveau système technique, développé par FAIR, qui surveille le comportement des conducteurs afin d’évaluer les risques. Les chercheurs se sont concentrés sur le développement d’un ensemble d’indicateurs pour interpréter ce comportement. L’équipe a également conçu une plateforme de l’Internet des objets (IdO), composée de plusieurs couches logicielles de gestion des données et de télémétrie. L’objectif du projet consiste à permettre aux assureurs de proposer une option de paiement mensuel qui varie en fonction de l’utilisation de la voiture. Ce système évalue en partie l’utilisation selon la distance parcourue; ainsi, pendant les périodes de faible utilisation, les utilisateurs payent moins. Un élément clé de cette évaluation est le fait que les voitures peuvent se connecter à l’IdO en utilisant un dispositif de communications mobile standard, comme un smartphone ou une tablette. «Le système collecte des informations sur le mouvement, le type de routes et les temps de conduite de la journée», explique Igor Valandro, coordinateur du projet FAIR. «À partir de ces informations, il calcule les distances parcourues, ainsi que des paramètres spécifiques de conduite tels que la vitesse, le mode de freinage, l’accélération et la prise des virages», ajoute-t-il.

Évaluation des risques

Un algorithme d’apprentissage automatique classifie les conducteurs, ayant les mêmes styles de conduite et schémas de fréquence, en groupes à risque faible et à risque élevé. Le risque élevé fait référence à une intensité importante et à une fréquence élevée de conduite. Le risque faible est l’inverse. Le système surveille également le conducteur pendant une certaine période afin d’obtenir des valeurs moyennes, étant donné que le style de conduite peut différer en fonction des conditions météorologiques et d’autres facteurs. À partir de ces informations, le système détermine le niveau de risque et établit une cotisation en conséquence. Le système communique son évaluation aux conducteurs sous forme de conseils. Ceux-ci améliorent les compétences du conducteur et renforcent un comportement à faible risque. Les chercheurs se sont penchés sur les préoccupations de la communauté à l’égard de la collecte de données personnelles. Les utilisateurs ont un accès total à toutes les données issues de leurs véhicules. «Chaque client sera pleinement informé du traitement des données et pourra donner son consentement», explique Igor Valandro. «En outre, les données collectées seront limitées à cette utilisation spécifique et ne seront pas disponibles à d’autres fins.» Le nouveau paradigme d’assurance sera proposé à des clients individuels, à des propriétaires de flottes et à des concessionnaires automobiles. Les propriétaires de flottes seront capables de surveiller les antécédents d’utilisation de tous les véhicules afin d’améliorer l’efficacité et la sécurité, tout en réduisant les coûts. Les concessionnaires automobiles pourront surveiller l’état de tous les véhicules afin de minimiser le risque de pannes et de fournir une assistance routière de manière plus efficace. L’équipe ne cesse de peaufiner les algorithmes comportementaux et les technologies fonctionnelles au cœur du système. L’étape suivante du développement fera passer ce système de la dépendance aux dispositifs tiers vers l’utilisation de dispositifs natifs adaptés aux voitures.

Mots‑clés

FAIR, assurance, abonnement, surveillance, comportement des conducteurs, automobile, évaluation des risques